¿Alguna vez has sentido que trabajas solo para pagar deudas? Imagina esto por un momento:

Llevas años pagando puntualmente tu casa a través del Infonavit.

Cada quincena ves ese descuento en tu nómina.

Duele, ¿cierto? Pero ¿Qué pasaría si te dijera que el gobierno tiene guardado un «reembolso» por ese esfuerzo y que solo estás a unos clics de reclamarlo? No es un truco. Es ley.

Sin embargo, hay un pequeño pedazo de papel (bueno, un archivo digital) que se interpone entre tú y ese dinero: la constancia de intereses reales Infonavit.

Si no la tienes, estás regalándole dinero al SAT. Y sabemos que el SAT no necesita regalos tuyos.

En esta guía definitiva, te enseñaré exactamente cómo descargar este documento vital, por qué es tu mejor amigo en la declaración anual de 2026 y cómo evitar los errores que hacen que miles de personas pierdan su devolución cada año.

Prepárate. Vamos a recuperar tu dinero.

¿Qué es la constancia de intereses reales Infonavit?

La constancia de intereses reales Infonavit es el documento fiscal oficial que certifica el monto de los intereses que pagaste por tu crédito hipotecario por encima de la inflación durante el año anterior. Este monto es considerado una deducción personal según la Ley del Impuesto Sobre la Renta (LISR).

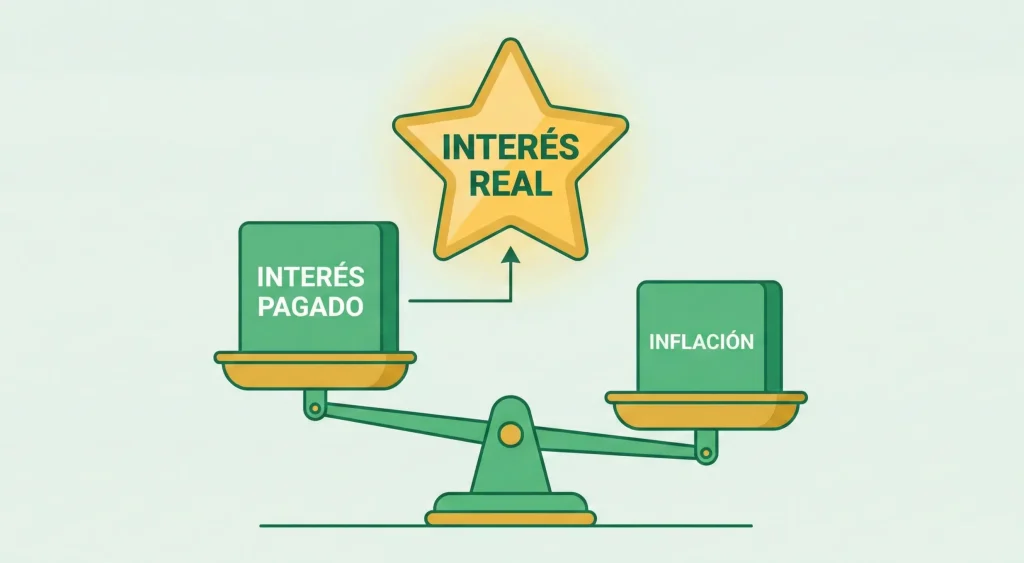

«Balanza contra el tiempo»

Imagina que tu crédito Infonavit es una mochila que cargas cuesta arriba.

Los intereses que te cobra el Infonavit son las piedras que te pone la institución.

Pero hay algo llamado inflación, que es como un viento que sopla a tus espaldas y «empuja» un poco tu carga hacia arriba, haciendo que el costo real de la vida suba.

Si las piedras (intereses) pesan más que el viento (inflación), ese «exceso» de peso es lo que el SAT te permite restar de tus impuestos.

Es como si el gobierno te dijera: «Entiendo que estás pagando de más para tener un techo, así que no te cobraré impuestos sobre esa parte de tu dinero».

Esa diferencia es el interés real. Y la constancia es el ticket que prueba cuánto pesa esa diferencia.

Por qué es vital en este 2026

En el contexto económico actual de 2026, donde la inflación ha mostrado comportamientos volátiles, el cálculo de los intereses reales se ha vuelto más relevante que nunca.

Si la inflación es baja, tus intereses reales son más altos, lo que significa una deducción mayor y, posiblemente, un depósito más grande en tu cuenta bancaria tras la declaración anual.

Ignorar este documento en 2026 es, literalmente, dejar que la inflación y el SAT se queden con una parte de tu patrimonio que te corresponde por derecho legal según el Art. 151 de la LISR.

El Mito Urbano: «El SAT ya tiene mi información»

Es cierto que el SAT y el Infonavit comparten bases de datos.

Sin embargo, los sistemas fallan.

A menudo, la información no se precarga correctamente en la declaración anual. Si confías ciegamente en lo que aparece en el portal del SAT sin tener tu constancia en la mano, podrías omitir una deducción que te daría miles de pesos de regreso.

En Apoyo-Fiscal hemos visto casos donde la deducción simplemente no aparece. Si no tienes el PDF y el XML de tu constancia para «forzar» la carga manual, el SAT simplemente ignorará ese beneficio.

Las Consecuencias Legales y Financieras

No descargar tu constancia no te llevará a la cárcel, pero te castigará donde más duele: en tu bolsillo.

- Pérdida del Derecho: Las deducciones personales tienen fecha de caducidad. Si no presentas tu declaración anual incluyendo estos intereses antes del límite legal, recuperar ese dinero se vuelve un proceso burocrático de años (devolución manual) o, en el peor de los casos, se pierde.

- Costo de Oportunidad: Ese dinero que el SAT no te devuelve podría estar pagando la escuela de tus hijos, las próximas vacaciones o abonando a capital a tu mismo crédito Infonavit para terminar de pagar antes.

- Buzón Tributario Ignorado: A veces el SAT detecta inconsistencias. Si tú declaras algo que no coincide con la constancia oficial, podrías recibir un requerimiento en tu Buzón Tributario.

Cómo descargar tu constancia paso a paso

No necesitas ser un contador experto ni tener una maestría en finanzas para obtener este documento. Solo necesitas 10 minutos y seguir este proceso blindado.

Requisitos Previos (Tu Checklist de Supervivencia)

Antes de entrar al portal, asegúrate de tener:

- Número de Seguridad Social (NSS): Lo encuentras en tus recibos de nómina.

- Contraseña de «Mi Cuenta Infonavit»: Si no la tienes, deberás registrarte con tu CURP y RFC.

- e.firma vigente: No es obligatoria para el Infonavit, pero la necesitarás más tarde para que el SAT te devuelva más de $150,000 pesos si es el caso.

- Buzón Tributario Activo: Recuerda que según el Art. 17-K del CFF, es obligatorio tenerlo actualizado.

El Proceso en 5 Pasos (Nivel 12 años)

- Acceso al Portal: Ve a la página oficial de [enlace sospechoso eliminado]. Ten cuidado con páginas falsas que piden tus datos. La URL debe terminar en .org.mx.

- Sección de Créditos: Una vez dentro, busca en el menú izquierdo la pestaña que dice «Mis Créditos». Se desplegará un submenú.

- Selección del Documento: Haz clic en «Constancia de Intereses». Es posible que el sistema te pida confirmar el año fiscal. Para tu declaración de este año, selecciona 2025 (que es lo que declaras en 2026).

- Descarga Masiva: El sistema te mostrará un botón de descarga. Importante: Descarga tanto el PDF como el archivo XML. El SAT ama los XML; son el lenguaje oficial de los impuestos en México.

- Validación de Datos: Revisa que tu RFC sea correcto. Un solo dedo mal puesto en una letra de tu RFC y el documento será basura para el SAT.

Caso de Estudio: El efecto «Juan»

Miremos el caso de Juan. Juan gana $20,000 pesos mensuales. Tiene un crédito Infonavit por el que pagó $60,000 pesos de intereses totales en 2025. La inflación ese año fue del 4.5%.

| Concepto | Monto / Valor |

| Saldo promedio del crédito | $800,000 MXN |

| Intereses Totales Pagados (Nominales) | $60,000 MXN |

| Componente Inflacionario (4.5% de 800k) | $36,000 MXN |

| Intereses Reales Deducibles | **$24,000 MXN** |

¿Qué significa esto para Juan? Juan podrá restar esos $24,000 pesos de sus ingresos totales del año. Esto reduce su «base gravable» (el monto sobre el que el SAT calcula cuánto impuesto debe pagar).

Al final, Juan podría recibir un cheque de devolución de entre $4,000 y $7,000 pesos directo a su cuenta bancaria.

¿Vale la pena dedicarle 10 minutos a la descarga? ¡Por supuesto!

Lo que crees vs Lo que dice la Ley

Para que no te engañen en los grupos de Facebook o con «consejos» de pasillo, aquí tienes la realidad técnica.

| Lo que dice el «Mito» | Lo que dice la LISR / CFF | Impacto en tu bolsillo |

| «Todos los intereses que pago me los devuelven.» | Solo son deducibles los Intereses Reales (Art. 151 LISR). | Recibes menos de lo que sumas en tus estados de cuenta. |

| «El patrón hace mi declaración, yo no hago nada.» | Si tienes deducciones personales, tú debes presentar tu declaración. | Si no la presentas tú, pierdes el saldo a favor. |

| «Si no tengo casa nueva, no aplica.» | Aplica para cualquier crédito hipotecario (Infonavit, Fovissste, Bancos). | Muchos pierden dinero por creer que solo es para créditos nuevos. |

| «Es un trámite presencial en oficinas.» | Es 100% digital a través de Mi Cuenta Infonavit. | Ahorras horas de filas innecesarias. |

Como puedes ver, la mayor brecha está en el desconocimiento de que tú tienes el control. El patrón cumple con retener impuestos, pero no tiene la obligación (ni la capacidad) de saber cuánto pagas de Infonavit para aplicarte la deducción. Es tu responsabilidad (y tu beneficio) tomar la constancia y presentarla ante el SAT.

Preguntas Frecuentes (FAQs)

1. ¿Qué pasa si mi constancia de intereses reales sale en $0?

Esto sucede cuando la inflación del año fue igual o mayor a la tasa de interés de tu crédito. En términos simples: el dinero perdió valor más rápido de lo que tú pagaste intereses. Aunque es frustrante porque no hay deducción, significa que tu deuda, en términos reales, se hizo más «barata» ese año.

2. ¿Puedo descargar constancias de años anteriores?

Sí, el Infonavit permite descargar constancias de hasta 5 años atrás. Si nunca has pedido tu devolución, en Apoyo-Fiscal podemos ayudarte a presentar declaraciones complementarias para recuperar el dinero que has «ahorrado» involuntariamente con el SAT durante media década.

3. ¿El documento tiene algún costo?

Absolutamente ninguno. Es un derecho gratuito de todo trabajador. Si alguien te cobra por «generar» el documento, huye. Lo que sí tiene valor es la asesoría para usar ese documento correctamente en tu declaración.

Tu dinero, tus reglas

Recuperar el saldo a favor de tu crédito Infonavit no es un privilegio de unos pocos, es un derecho de todos los que nos esforzamos por pagar un patrimonio.

En resumen:

- Identifica que la constancia de intereses reales es la llave de tu devolución.

- Entiende que solo deduces lo que supera a la inflación (Art. 151 LISR).

- Descárgala en formato PDF y XML desde Mi Cuenta Infonavit.

- No dejes que el SAT se quede con lo que te pertenece por falta de un trámite de 10 minutos.

¿Sientes que el portal del SAT es un laberinto?

No tienes que hacerlo solo. En Apoyo-Fiscal somos expertos en tomar tu constancia de Infonavit y convertirla en dinero real depositado en tu cuenta CLABE. Nosotros nos peleamos con el sistema para que tú solo disfrutes de los resultados.

Contáctanos y deja que nuestros expertos revisen tu situación fiscal hoy mismo. ¡Es hora de que el SAT te pague a ti!