¿Alguna vez has sentido que trabajas más para el SAT que para ti mismo?

Llega la quincena. Revisas tu recibo de nómina. Y ahí está: una línea que dice «ISR» llevándose una tajada gigante de tu esfuerzo.

Es frustrante. Lo sabemos.

Pero ¿qué pasaría si te dijera que existe un «hacker» legal en la Ley del Impuesto Sobre la Renta (LISR) que te permite decirle al SAT: «Este dinero no te lo voy a dar hoy, me lo voy a quedar yo para mi futuro”.

No es un truco de magia. Es el Plan Personal de Retiro (PPR) deducible.

En esta guía, vamos a desmenuzar la deducción personal más agresiva y potente que existe en el sistema fiscal mexicano. Prepárate, porque vamos a recuperar tu dinero.

¿Qué es un Plan Personal de Retiro (PPR)?

Un Plan Personal de Retiro (PPR) es una cuenta de inversión de largo plazo diseñada específicamente para complementar tu jubilación, la cual ofrece el beneficio fiscal de ser deducible de impuestos según el Artículo 151, fracción V de la LISR, permitiéndote reducir tu base gravable y obtener devoluciones de dinero en tu declaración anual.

El «Escudo Fiscal» de tu Alcancía

Imagina que tienes una alcancía para tu vejez. Normalmente, cada que metes $100 pesos, el gobierno te quita $30 antes de que toquen el fondo del cochinito.

Con un PPR, el gobierno te permite meter los $100 completos. Es más, al final del año, el SAT te devuelve esos $30 que te había quitado originalmente de tu sueldo.

Es como si el gobierno te pagara una «comisión» por ahorrar para ti mismo.

¿Por qué es vital en 2026?

Estamos en una era de incertidumbre financiera. Con las reformas recientes y el ajuste inflacionario que vemos en la Ley de Ingresos de la Federación 2026, el valor del dinero en el tiempo es crítico.

Depender únicamente de la AFORE es, francamente, una estrategia de alto riesgo. Un PPR no solo es una inversión; es una herramienta de supervivencia fiscal para evitar que la inflación y los impuestos devoren tu patrimonio antes de que puedas disfrutarlo.

¿Por qué el 80% regala dinero al SAT?

La mayoría de los contribuyentes en México creen que «cumplir con el SAT» significa solo pagar y ya. Error.

El Error #1: El costo de oportunidad fiscal

El error más grave no es no ahorrar, sino ahorrar en el lugar equivocado. Millones de personas ahorran en cuentas de banco tradicionales o debajo del colchón.

El problema: Ese dinero ya pagó impuestos. Si ahorras $50,000 pesos en el banco, primero tuviste que ganar unos $70,000 (para que después de ISR te quedaran los 50). Estás perdiendo el 30% de tu capacidad de inversión desde el día uno.

«El SAT se queda con todo al final»

Muchos temen que, al retirar el dinero a los 65 años, el SAT les quitará todo.

Realidad: Si retiras tu PPR después de los 65 años, tienes una exención masiva (hasta 90 UMAS anuales, que hoy superan los $3.5 millones de pesos). La ley está diseñada para premiar la paciencia, no para castigarla.

Consecuencias de Ignorar esta Estrategia

Si eres un asalariado con ingresos altos y no tienes un PPR, estás sufriendo una «fuga de capital» silenciosa. En un periodo de 20 años, no deducir tu ahorro para el retiro puede costarte más de $1.5 millones de pesos en impuestos regalados que pudieron haber sido tuyos a través de devoluciones anuales e interés compuesto.

Paso a Paso hacia tu Saldo a Favor

Para dominar esta estrategia, debemos acudir a la fuente de poder: la Ley del Impuesto Sobre la Renta (LISR).

El Artículo 151, fracción V, establece que son deducciones personales las aportaciones efectuadas a planes personales de retiro, así como las aportaciones voluntarias a la subcuenta de aportaciones voluntarias.

Requisitos Previos

Antes de lanzarte, asegúrate de tener:

- e.firma vigente: Sin ella, no hay devoluciones mayores a $10k-$15k de forma automática.

- Buzón Tributario Activo: Es tu canal de comunicación oficial (Art. 17-K CFF).

- Contrato de PPR: Debe especificar claramente que es bajo el Art. 151 (o Art. 185, pero aquí nos enfocamos en el 151 por ser el más eficiente).

El Proceso en 5 Pasos para Maximizar la Deducción

1. Cálculo de tu Techo de Deducción

La ley dice que puedes deducir el 10% de tus ingresos anuales o hasta 5 UMAS anuales (lo que resulte menor). En 2026, esto ronda los $190,000 – $200,000 pesos. No aportes más del tope si solo buscas el beneficio fiscal inmediato.

2. Selección del Instrumento

No todos los PPR son iguales. Busca uno que te dé una Constancia de Retenciones timbrada correctamente. Asegúrate de que el uso de CFDI sea «D06 – Aportaciones voluntarias a planes personales de retiro».

3. Ejecución de Aportaciones

Tienes hasta el 31 de diciembre de cada año para que tu aportación cuente para la declaración de ese ejercicio.

4. Verificación en el Visor de Deducciones

En enero y febrero, entra al portal del SAT. Revisa que tu institución financiera haya reportado correctamente tus aportaciones. Si no aparece, es momento de exigir la corrección del CFDI.

5. Presentación de la Declaración Anual

En abril, al presentar tu declaración, verás cómo tu base gravable disminuye. Si ganaste $1,000,000 y aportaste $100,000 al PPR, el SAT te calculará impuestos como si solo hubieras ganado $900,000. La diferencia te la devuelven en efectivo a tu CLABE interbancaria.

Ahorro Tradicional vs PPR Deducible

A continuación, presentamos la comparativa técnica entre ahorrar de forma «pasiva» y utilizar la ingeniería fiscal del Art. 151 LISR.

| Característica | Ahorro en Banco / Inversión Libre | PPR Deducible (Art. 151) |

| Origen del Dinero | Dinero neto (ya pagó impuestos) | Dinero bruto (recuperas el ISR) |

| Beneficio Fiscal Anual | Ninguno | Devolución de hasta el 35% de lo aportado |

| Retención de Impuestos | Retención anual sobre rendimientos | Exento de impuestos por rendimientos anuales |

| Retiro a los 65 años | Pagas impuestos sobre la ganancia real | Exento hasta ~3.5 MDP (90 UMAS) |

| Disponibilidad | Inmediata (pero sin beneficio) | Restringida hasta los 65 (o con penalización) |

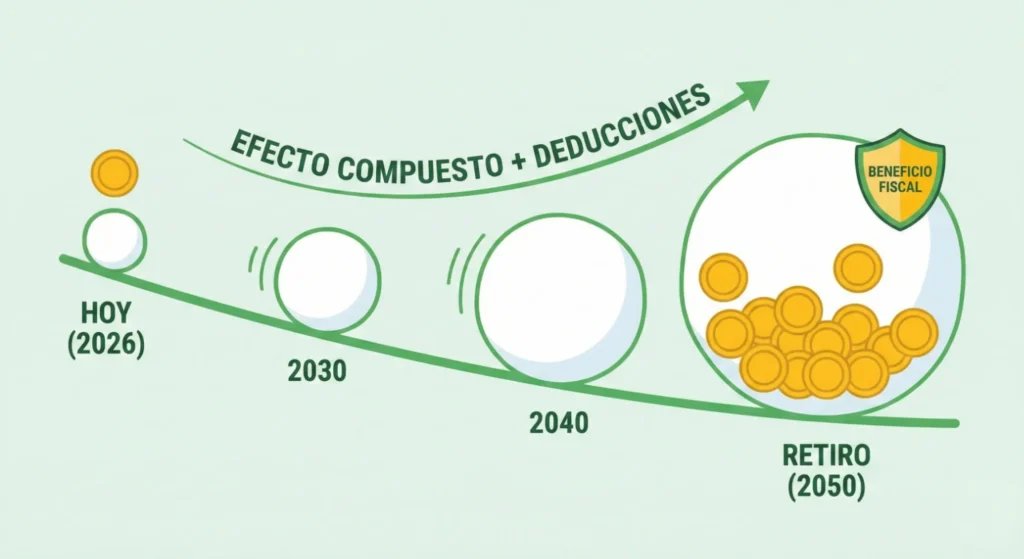

Como puedes observar, el PPR funciona como una maquinaria de interés compuesto doble.

- Ganas por el rendimiento de la inversión (acciones, bonos, etc.).

- Ganas por el «rendimiento fiscal» inmediato (la devolución del SAT).

Reinvertir tu devolución anual en el mismo PPR acelera tu riqueza de una manera que ninguna otra inversión legal en México puede igualar.

Preguntas Frecuentes (FAQs)

1. ¿Puedo retirar mi dinero antes de los 65 años? Sí, pero el SAT lo considerará un ingreso acumulable. Te retendrán el 20% de forma provisional y deberás pagar el impuesto correspondiente en tu declaración anual. El PPR es una carrera de fondo, no un sprint.

2. ¿Es mejor el PPR que las aportaciones voluntarias a la AFORE? Técnicamente, ambos pueden ser deducibles bajo el mismo tope. Sin embargo, un PPR te da control total sobre dónde se invierte tu dinero (S&P 500, ETFs, etc.), mientras que la AFORE te limita a las SIEFORES generacionales.

3. Si soy RESICO, ¿puedo deducir un PPR? Cuidado aquí. El régimen RESICO (Régimen Simplificado de Confianza) no permite deducciones personales (Art. 113-E LISR). Si estás en RESICO, el beneficio del PPR es solo el diferimiento de impuestos sobre rendimientos, pero no obtendrás devolución anual. Esta estrategia es exclusiva para Sueldos y Salarios o Actividad Profesional/Empresarial en Régimen General.

Toma el Control de tu Dinero

El SAT no te va a avisar que tienes derecho a recuperar dinero. Es tu responsabilidad (y tu derecho legal) aplicar las herramientas que la LISR pone a tu disposición.

Recuerda los puntos clave:

- El PPR es la deducción personal más potente (10% de tus ingresos).

- Te permite obtener devoluciones en efectivo cada abril.

- Protege tu dinero de la inflación y del propio fisco a largo plazo.

¿Estás listo para dejar de regalar dinero? En Apoyo-Fiscal.com somos expertos en auditar tu situación y ayudarte a elegir y gestionar la estrategia de retiro que más le duela al SAT y más te beneficie a ti.

Contáctanos para una consultoría exprés y recupera tu saldo a favor hoy mismo. Tu yo del futuro te lo agradecerá. Tu cuenta bancaria también.